各自治体で自転車保険の義務化が進んでいる影響で、保険提案の現場でも自転車保険についてのご質問を数多くいただくようになりました。

この記事では、自転車保険の義務化とは何か、入らない場合の罰則はあるのか、対象地域は、どこでどんな保険に入ればよいのかなどわかりやすく説明していきます。

< 目次 >

自転車保険の義務化とは?

自転車保険の義務化とは、簡単に言うと「自転車事故の被害者への補償」への加入を義務化するということになります。

近年、自転車事故によって、相手を死傷させてしまった場合に、加害者が高額の損害賠償を命じられる判決事例が出ています。そして、高額賠償事例を見てみると1億円近い支払い命令が出たケースもあります。

自転車事故による高額賠償事例( 一般社団法人日本損害保険協会 )

このような状況の中で、自転車事故の被害者を救済する観点から、自転車損害賠償責任保険=加害者が被害者に損害賠償を行うための金銭負担を補償する保険や共済などへの加入の義務化が進んでいます。

![]() 対象地域は?

対象地域は?

自転車損害賠償責任保険などへの加入義務化は「義務」「努力義務」に分かれて、以下の都道府県で条例が制定されています。

地方公共団体の条例の制定状況( 令和3年10月1日現在 )

義務・・・ 23都道府県

宮城県、秋田県、山形県、群馬県、埼玉県、東京都、神奈川県、山梨県、長野県、静岡県、愛知県、三重県、滋賀県、京都府、大阪府、兵庫県、奈良県、愛媛県、福岡県、熊本県、大分県、宮崎県、鹿児島県

※上記のほか、政令指定都市では、千葉市、岡山市において義務条例制定済み

努力義務・・・ 11都道府県

北海道、青森県、茨城県、千葉県、富山県、和歌山県、鳥取県、徳島県、香川県、高知県、佐賀県

上記以外にも、新潟県で2021年8月31日に行われた有識者会議で自動車保険の加入を義務化条例案が提出されたりと、今後義務化に乗り出す自治体は増えていくと思われます。

参考サイト:新潟日報 自転車保険加入を義務化へ

義務と努力義務の違いについては、対象の自治体の条例を見ると、義務が「~しなければいけない」、努力義務が「~に努めなければならない」という表現の違い、強さの度合いが違うと判断できます。

義務化を推奨する自治体

第十一条

自転車利用者(未成年を除く。)は、その自転車の利用に係る自転車損害保険等(自転車の利用によって他人の生命または身体を害した場合における損害を填補するための保険または共済をいう。以下この条及び次条において同じ。)に加入しなければならない。

努力義務とする自治体

第4条

自転車利用者は、車両(法第二条第一項第八号に規定する車両をいう。)の運転者としての責任を自覚し、法その他の法令を遵守するとともに、自転車の安全で適正な利用に努めなければならない。

加入しない人への罰則は?

各自治体の条例を読む限り、罰則の記載はありません。※

しかし、自転車事故により被害者に高額の損害を与えてしまった場合のためにも、罰則の有無に関わらず加入するべきです。

※埼玉県自転車の安全な利用の促進に関する条例

自転車保険はどこでどうやって加入すれば良い?

・加入前に火災保険・自動車保険の内容を確認

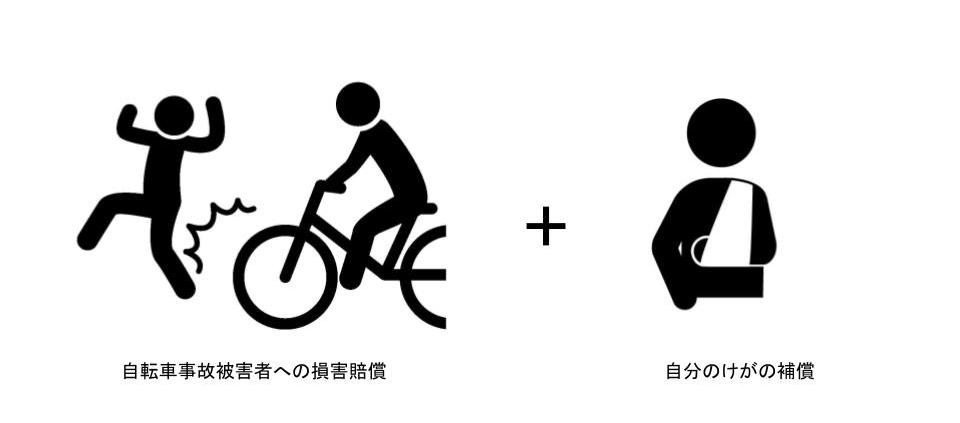

自転車保険の補償内容は大きく分けて、「自転車事故被害者への損害賠償」と「自転車に乗っている人のけが」の補償があります。

この2つの補償のうち、加入が義務付けられるのは「自転車事故被害者への損害賠償」の補償になります。

この補償は、自動車保険や火災保険、損害保険の「個人賠償責任補償特約」「日常生活補償特約」などの名前の特約でも補償されます。

火災保険や自動車保険に加入されている方は多いので、まずはご加入中の保険にこれらの特約が付いているかを確認しましょう。

付いている場合は、自転車保険加入義務化(自転車事故の被害者への損害賠償の補償への加入)には対応済みということになります。

また、この特約は、契約者本人と同居している家族や、生計を一にする別居の未婚の子も対象であることが一般なため、ご家族がいる場合は、家族全員の加入内容を確認しましょう。

・自転車損害賠償責任保険への加入状況チェック表

下記表の保険に加入している場合は、自転車事故の被害者への損害賠償に備える補償、または、「個人賠償責任補償特約」「日常生活補償特約」等の名称の特約が付帯されているかを確認してみましょう。

また、その補償額がいくらになっているかを合わせて確認しましょう。

| 保険の種類 | 概要 |

|---|---|

自転車保険等の名称の保険 |

事故に備える保険 |

火災保険 |

火災事故に備える保険 |

自動車保険 |

自動車事故に備える保険 |

傷害保険 |

ケガに備える保険 |

共済 |

全労災、県民共済など |

会社・学校の団体保険 |

会社や学校が窓口の団体保険 |

クレジットカード付帯の保険 |

クレジットカードに付帯された保険 |

TSマーク付帯の保険 |

自転車の車体に付帯された保険 |

補償額はいくらあればよい?

被害者への損害賠償額が高額になる事例も出ていることもあるため、1億円以上の補償に加入しておくべきでしょう。加入中の火災保険・自動車保険・損害保険などに付帯の個人賠償補償責任特約で備える場合は、該当の特約が付帯されているかだけでなく、いくらまでの補償になっているかをご確認ください。加入時に上限を3000万円・5000万円などに設定して加入されている場合もございます。

ちなみに、損保ジャパンで火災保険 個人賠償責任特約の補償額の上限を1000万円、3000万円・5000万円、1億で比較すると以下の通りです。

| 1000万円 | 3000万円 | 5000万円 | 1億円 | |

|---|---|---|---|---|

| 個人賠償責任特約の保険料 | 120円/月 | 140円/月 | 150円/月 | 170円/月 |

損保ジャパン「すまいの保険」の試算結果

1000万円と1億円では月額50円の差しかありませんので、1億円の設定になっていない場合は、条件を変更することをおすすめいたします。

上限を引き上げる場合は、ご加入いただいた窓口にご相談ください。

ご加入中の保険証券を見ても内容がわからないという方は、加入された窓口にお問い合わせください。

TSマークを貼られている方

青色TSマークの賠償責任の上限は1000万円となっておりますので、1億円が限度になっている赤色TSマークをおすすめいたします。

TSマーク付帯の自転車保険について( 公益財団法人 日本交通管理技術協会 )

クレジットカード付帯の保険

クレジットカードに付帯されている保険でも自転車損害賠償に対応できる場合がありますが、こちらも補償額はカードの種類やプランによって異なりますので、補償額も合わせてご確認ください。

加入場所・方法

上記チェックシートで確認した上で、自転車保険に加入するという方は、以下の方法・窓口で加入することができます。

インターネット( パソコン・スマホ )

パソコンやスマートフォンを使ってインターネットで申し込むことができます。ご自身で調べて加入したい方、対面での手続きが面倒という方におすすめです。

保険物語公式HPでもインターネットで加入できる自転車保険がございますのでご覧ください。

コンビニ

コンビニでも自転車保険に加入することができます。手続きは、セブンイレブンの場合はマルチコピー機( 事前にネット予約が必要 )、ローソンはLoppi、ファミリーマートはFamiポートの画面を操作して行います。

詳細は各HPにてご確認ください。

ローソン セブンイレブン ファミリーマート自転車屋さん

自転車販売店の店頭で加入することができます。自転車安全整備士が在籍しているお店でTSマークの取り扱いがあるお店であれば、TSマーク付帯の保険に加入することもできます。

TSマーク取扱いがあるお店は、下記HPにてご確認ください。

保険ショップ・保険代理店

ショッピングセンター内の保険ショップや街中の保険代理店で対面による自転車保険加入ができます。きちんと相談して決めたい方におすすめです。加入中の保険で自転車保険義務化に対応可能かなども、保険証券をご持参いただければ確認してもらうことも可能でしょう。

当店、保険物語でも自転車保険の相談ができます。お近くの店舗をご確認ください。

各種共済窓口

まとめ

- 自転車事故の被害者を救済する観点から、自転車損害賠償責任保険=加害者が被害者に損害賠償を行うための金銭負担を補償する保険や共済などへの加入の義務化が進んでいる

- 自転車事故の被害者の損害賠償額は1億円近い高額になるケースがある

- 加入中の保険の特約などで自転車損害賠償責任保険に対応できる場合がある

- 自転車保険に加入する前に、加入中の保険の特約などで自転車保険義務化に対応できているかを確認するべき

- 加入できる窓口には、インターネット、コンビニ、自転車販売店、保険代理店などがある

著者情報

伊藤ゆかり 保険物語新発田店店長

2004年より国内生命保険会社にて約3年間、保険業務に従事。

2007年に保険物語に入社。新発田店のオープンから現在まで同店舗に保険提案業務に従事し、2017年より同店の店長となる。

<資格>

ファイナンシャル・プランニング・技能士2級

生命保険

一般課程、専門課程(ライフ・コンサルタント)、応用課程(シニア・ライフ・コンサルタント)、変額保険販売資格、外貨建保険販売資格、生命保険大学課程(生命保険と税・相続)

損害保険損保一般試験

承認版SJ21-13576